「自宅は高台にあるし、近くに川はないから水災補償は必要ない」と考える人も多いでしょう。

近年では、内水氾濫※が原因の”都市型洪水“が発生し、川が近くになくても浸水被害に遭う可能性があります。 ※内水氾濫:排水施設や下水道の機能を上回る雨量で、雨水が河川に放流されずに道路や建物が浸水すること。

この記事では、具体的な事例とともに水災補償の内容を解説します。保険金の支払いに関わる注意点や水災補償をつけるかどうか判断する基準も紹介するので、 火災保険の契約するときに役立ててください。

水災補償の内容

火災保険の「水災」では、河川の氾濫による浸水や床上浸水、土砂崩れによる損害などが補償されます。

水災補償の条件

水災補償の保険金が支払われるにはいくつか条件があります。

- 床上浸水

- 建物(家財)※の30%以上の損害

※同じものを再調達するためにかかる金額 - 地盤面45cm以上の浸水

契約を検討している保険会社の水災補償がどのようになっているか事前に確認しておく必要があります。

集中豪雨による河川氾濫で自宅が浸水

集中豪雨で自宅が浸水したケースも火災保険の水災の補償範囲です。

ほかにも高潮や融雪洪水(雪解けによって河川の水量が多くなり引き起こる洪水)による浸水も補償されます。

家の裏にある斜面が崩れて自宅を損壊

大雨の影響で発生した土石流・崖崩れ・地すべりなどで、自宅が損壊した場合も水災補償の対象となります。

ベランダの排水機能が追いつかず自宅に雨水が侵入

ベランダで雨水がうまく排水されず、室内に浸入して浸水被害に遭った場合も水災の補償対象です。このように排水施設や下水道の機能を上回る雨量で、雨水が河川に放流されずに道路や建物が浸水することを「内水氾濫」といい、都市型洪水の原因にもなっています。

【水災補償と間違いやすい事例①】トイレの排水管が破損して室内が水浸しに

トイレの水道管が破損して室内が水浸しになった場合は、水災では補償されません。水道管や排水機器からの水漏れの場合は「水災」ではなく「水濡れ」補償に加入している必要があります。

【水災補償と間違いやすい事例②】地震による津波被害

地震による津波被害は水災補償では対象とはなりません。津波による被害は地震保険の補償範囲となります。

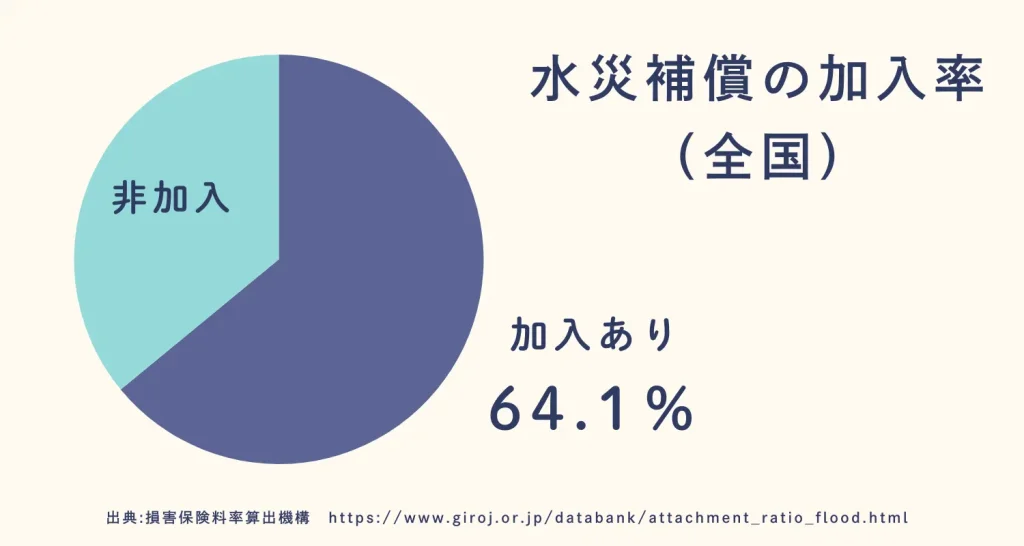

水災補償の加入率

損害保険料率算出機構によると、2022年度の水災補償付帯率(全国版)は64.1%で半数以上の家庭が加入しています。

参照:損害保険料率算出機構

水災補償をつけない理由について、内閣府の『水害に対する備えに関する世論調査』では、下記のような結果となっています。

- 自宅周辺で水害は起こらないと思うから(43.4%)

- 自宅周辺で水害が起こっても自宅建物は被害を受けないと思うから(17.6%)

- 保険料が高いと思うから(17.0%)

出典:内閣府「平成28年1月『水害に対する備えに関する世論調査」

「自分の家は水災被害に遭わないだろう」という考えから水災補償をつけない人が多いことがわかります。

近年における天候の変化

2019年の東日本台風、2020年の熊本豪雨災害、2024年能登半島の豪雨災害など、過去に経験したことのないような水災が全国各地で頻繁に発生している日本。

水災被害をもたらす要因となる天候について紹介します。

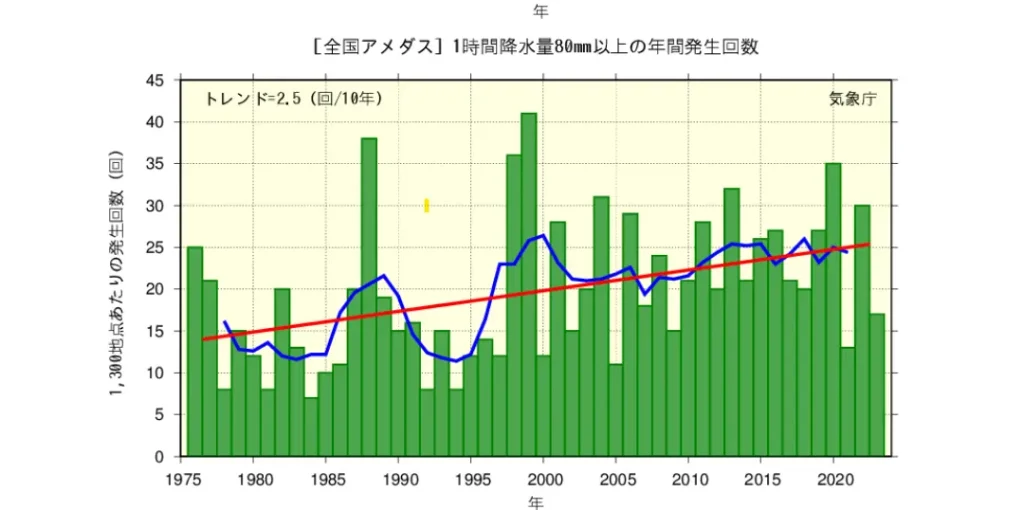

全国の1時間降水量80mm以上の年間発生回数

2014年~2023年の10年間の発生回数(約24回)は、統計期間を開始して最初の10年間(1976~1985年)での発生回数(約14回)の約1.7倍となっています。

参照:気象庁HP「大雨や猛暑日など(極端現象)のこれまでの変化」

ゲリラ豪雨

民間気象情報会社のウェザーニュースによると、2024年の夏の3ヶ月間(7~9月)に発生したゲリラ雷雨の発生回数は、約7.9万回。 道路が冠水し、住宅にまで浸水する被害も多く発生しています。参照:ウェザーニュース

大型台風

2019年の東日本台風では、広範囲で記録的な大雨となり、各地に甚大な被害をもたらしました。2019年10月10~13日までの総降水量は多いところで1,000ミリ超。※1000ミリの降水量大規模な、土砂崩れや、河川の氾濫、浸水被害など多くの被害が発生させる威力です。この台風で、東北・関東地方や長野県を中心に約30,000棟が被害を被りました。

今後、地球温暖化が進むと、台風の勢力は拡大し、大雨や高潮などによる水災被害も増加すると予測されています。

参照:令和2年版 防災白書、消防庁「令和元年東日本台風及び前線による大雨による被害及び消防機関等の対応状況」

水災補償をつけるかどうか判断する方法

水災補償をつけるかどうか判断する方法を紹介します。

水災補償をつけるか判断するポイント

下記のような状況にある自宅は水災補償をつけた方が安心でしょう。

- 自宅の浸水リスクが高い

- 低い土地にある

- アパートやマンションの低層階に住んでいる

- 自宅近くに崖や斜面などがある

自宅が浸水リスクがあるかどうかは、次に紹介するハザードマップで確認します。

ハザードマップで住んでいる地域のリスクを把握する

ハザードマップを見て水災補償をつけるかどうか判断するのも一つの手段です。

ハザードマップポータルサイトは、洪水や津波などの災害リスクがどの程度あるのかチェックできるサイトです。リスク区分ごとに色分けされているのでひと目で確認することができます。

内水氾濫のリスクを知る

内水ハザードマップは、内水氾濫※での被害が想定されるエリアや浸水の深さなどを記載したマップです。 洪水や土砂崩れのハザードマップと併せてリスクがある場合は水災補償を検討してみても良いかもしれません。

水災補償の保険料を安くする方法

水災補償を縮小型にする

水災補償に「縮小型」の特約をつけると、保険料を安く抑えることができます。 縮小型は補償金額が最大70%までになる特約です。 たとえば、建物が3,000万円の場合、最大でも補償金額は2,100万円になります。

免責金額を設定する

免責金額(=自己負担金額)を設定すると保険料が安くなります。 各保険会社ごとに設定できる金額が決まっており、3万円、5万円、10万円などがあります。自己負担額が大きいほど保険料を抑えることができるので、ご自身が負担できる金額に合わせて設定しましょう。

水災補償をつけるかお悩みの方は当社へご相談ください

火災保険の水災補償は、マンションや高台に住んでいる場合でも補償が必要なケースがあります。

ご自宅に水災補償をつけたら良いのか迷っている方は当社へご相談ください。火災保険のプロが一人ひとりに合わせたプランをご提案します。

自分はどのような補償がいいのかわからない、そんなときは弊社にご相談ください。

サクッと相談できる

「LINE de 保険相談」

・24時間365日いつでも保険の相談が可能

※弊社営業時間外はAIでの回答となります。

・個人情報の入力は不要

・その場でかんたん見積もりができる

\ 住所・連絡先は不要です/

※上記ボタンはサンプルです